市场压力逐步显现;A股短期承压;长远逻辑依然稳固。

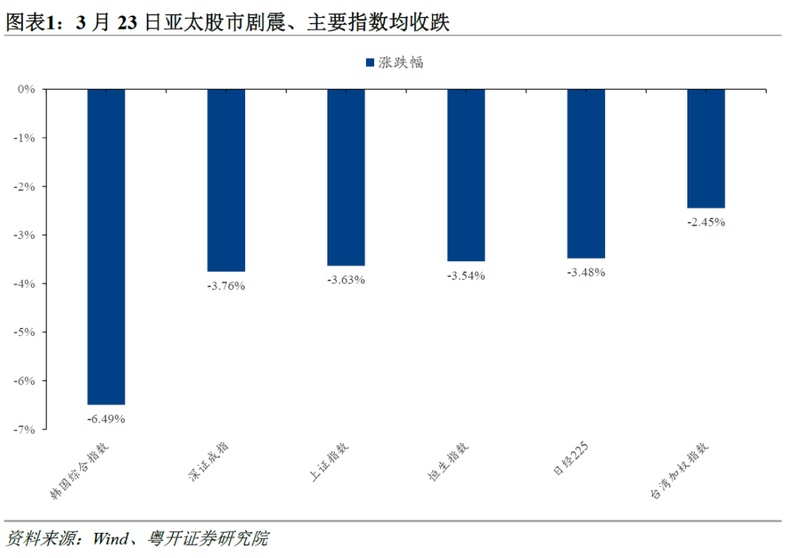

在2026年3月23日的亚太交易时段,周边股市出现显著波动,日韩市场大幅低开并延续下跌态势,A股市场也受到一定影响,国际黄金价格一度回落。日经225指数和韩国KOSPI指数均录得明显跌幅。A股主要指数跟随调整,上证指数触及较低位置,创业板指同样出现回落,年内部分涨幅得到回吐。这一现象反映出全球风险偏好在短期内的变化。

美伊冲突的持续发展对全球资产定价产生扰动,能源、贵金属和股票市场均有所反应。参与者对能源价格持续高位的潜在影响保持关注,可能带来的通胀压力以及货币政策调整预期,促使部分资金从风险资产中退出。黄金在持仓较为集中的背景下,也面临一定调整压力。A股近期的表现主要源于海外情绪的传导以及前期板块的获利回吐,而非整体趋势的根本逆转。过往市场经验显示,此类外部事件通常不会终结长期向上进程,国内因素往往起到决定性作用。

长远来看,此次调整更多是市场压力的集中释放,而非方向性转变。对A股的长期展望依然积极。中国在复杂地缘环境下展现出的经济韧性、工业体系完整性以及综合保障能力,为资本市场提供了重要基础。建议投资者关注两条配置主线:一是供需格局优化、价格预期积极且盈利修复潜力较大的领域,例如有色金属、电力设备、基础化工、石油石化与煤炭等;二是聚焦自主可控与科技自强相关的板块,如国产算力、人工智能、新能源、储能、商业航天以及国防军工,这些领域有望在年内保持活跃态势。

亚太股市的波动以及主要指数的下行,主要驱动来自美伊冲突的升温,宏观预期随之调整,市场开始权衡潜在滞胀风险,并伴随一定流动性压力。冲突进入特定阶段后,各方表态显示局势复杂化,从能源通道到基础设施领域的影响逐步显现。全球能源供应链面临考验,油价高企可能引发连锁反应,包括通胀预期变化和政策紧缩可能性,资金流动方向发生转变。黄金市场也受到波及,多头仓位出现调整。

A股波动可从三方面解析。首先是宏观外部约束,海外滞胀担忧与流动性变化形成影响。地缘紧张若持续,可能对企业盈利和消费形成压力,海外政策转向也会影响估值。其次是资金内部压力,前期涨幅板块的获利需求叠加机构调仓,加剧短期波动。最后是技术情绪层面,关键位置突破引发止损操作,放大市场情绪波动。

市场定价需要更本质的观察。投资决策应超越表象,立足现实展望前景。采用多阶思维不仅关注当前交易主题,还要评估预期被消化的程度以及剩余空间。在业绩聚焦时思考消化水平,在情绪低迷时区分事实与放大因素,有助于在不确定中寻找方向。

冲突事件的长期化概率受多重掣肘限制。经济层面,能源成本与政策目标的矛盾可能影响支持度;政治层面,内部协调与周期因素限制持续投入;外交层面,盟友分化与制裁复杂性约束规模。另一方策略虽形成压力,但长期延续也面临经济与内部挑战。这些制约共同塑造了市场对冲突持续时间的合理预期。

综合判断,短期调整虽带来波动,但长期逻辑未变。投资者应理性看待,聚焦基本面潜力领域,加强风险控制,在市场环境中把握结构性机会。通过系统分析宏观、资金与技术因素,可更好适应节奏,实现均衡配置。