茅台穿越周期的底层逻辑:一份年报的三重解法

2025年,白酒行业经历了一场深刻的价值重估。当渠道库存高企、终端动销迟缓成为行业共同困境时,茅台在4月16日晚间率先交出了自己的答卷。1720.54亿元营业总收入、1147.55亿元利润总额、823.20亿元归母净利润——这些数字背后,藏着一家企业如何在逆风中守住基本盘的战略密码。

战略节奏:以短期费用换长期发展的“时间换空间”

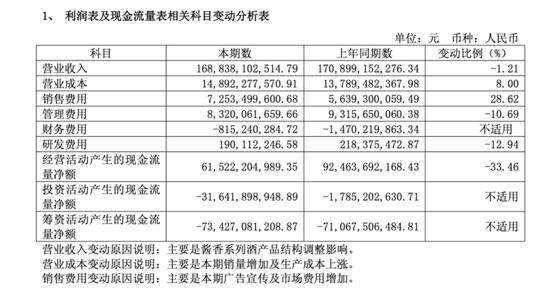

仔细审视年报数据,营业成本的上涨与销售费用的提升是两条清晰可见的线索。这不是简单的支出膨胀,而是茅台主动选择的一种战略姿态。通过加大费用投入,茅台正在构建一种直接触达消费者的能力,绕开中间渠道的定价壁垒。这笔账,短期看压缩了利润;长期看,却是价值链重构的关键一步。

与之形成对比的是管理费用的优化——同比下降10.69%至83亿元。这一减一增之间,利润下滑的逻辑变得清晰:不是业务基本面恶化,而是公司主动选择了一种过渡期策略。周期压力与结构调整共同作用于财务数据,但两者在本质上有云泥之别。

定价权:直销12.96%增速背后的三层结构重构

直销渠道营收845亿元,同比增长12.96%,占总营收比重已与批发渠道相当。这个数字的分量,需要放在更长的历史坐标里理解。

2012年之前,茅台高度依赖批发代理体系,终端定价权掌握在渠道手中,厂家与消费者之间隔着厚厚的中间层。这套体系在黄金十年运转顺畅,却内嵌了一个结构性缺陷——茅台看不见真实的终端需求,无法精准调控市场价格。

直销占比提升的深层意义,可以从三个层面解构。第一层是利润归属重构,原本沉淀在渠道环节的差价,一部分让渡给消费者以稳固消费基盘,另一部分留存为上市公司利润。第二层是定价权内化,当销售合同价与终端价之间的传导路径变短,茅台对价格波动的响应能力显著增强。第三层是消费者数据沉淀,i茅台本质上是一个消费者数据库,每一笔预约购酒记录都是茅台了解真实终端需求的样本。

护城河:617亿元基酒储备的“时间优势固化为产能壁垒”

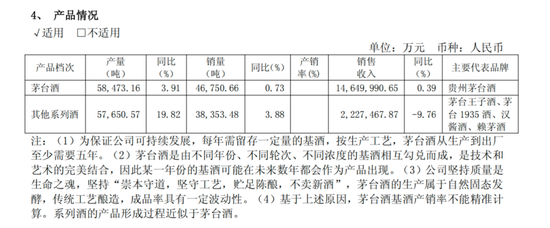

2025年茅台酒基酒实际产量58,473吨,超出设计产能约26%;期末存货617亿元,同比增长13.04%。酱香基酒的特殊性在于时间价值——当年生产的基酒需要至少三到五年的窖藏陈化才能用于成品酒勾调。这意味着今天的产能投入,是对2028年至2030年供应能力的前置押注。

在行业调整期内稳定产能,是一种把时间优势固化为产能护城河的战略选择。毛利率91.23%、茅台酒毛利率93.53%的数据证明,即便行业普遍以价换量,茅台的盈利质量依然领跑。

这份年报给出的答案清晰:真正的底气,从来不是永远的高增长,而是在逆风里守得住盈利底线、拿得稳渠道控制权、扛得过行业的出清期。当行业最终走出调整期,茅台在这两年里所做的市场化改革,很可能就是再次拉开差距的那一步。