告别政策红利舒适区;京东零售效率持续优化,新业务欧洲双线出击。

过去几年,京东的核心零售业务曾深度受益于国家层面的消费刺激政策,尤其在家电和数码等领域,政策红利带动需求显著释放。企业凭借自营模式的优势,高效承接了这一波消费浪潮,实现了收入和利润的双重改善。然而,随着政策逐步进入常态化阶段,市场开始回归理性竞争轨道。消费需求的阶段性透支,加上部分品类价格波动带来的观望情绪,使得零售业务面临新的考验。在这种背景下,京东通过强化供应链管理和用户服务体验,逐步摆脱对外部刺激的依赖,转向更注重内生增长的运营模式。

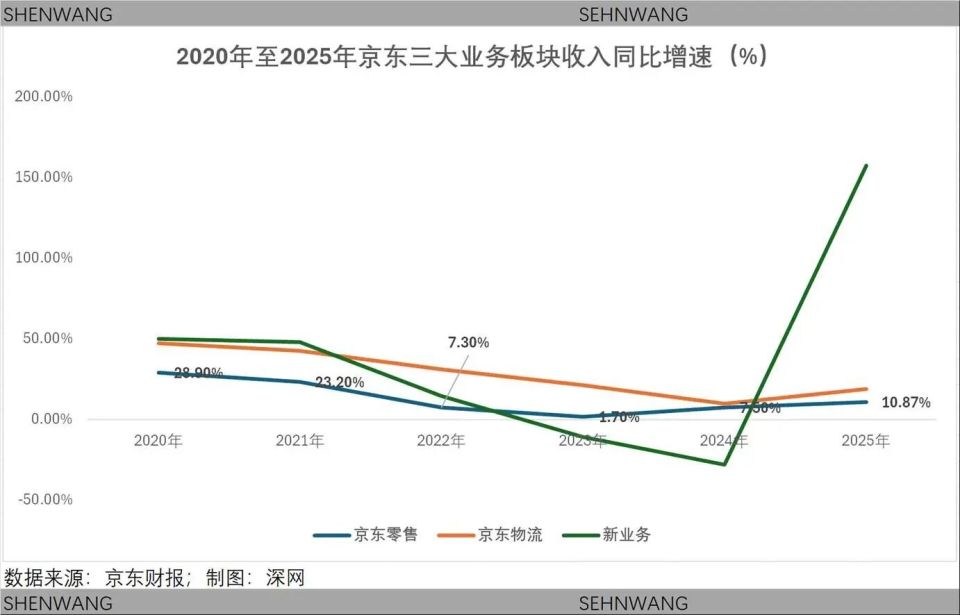

从数据层面观察,2025年零售板块收入保持稳定增长,经营利润率出现明显提升。这种改善源于多方面的努力:一方面,企业加大线下渠道布局,3C数码门店数量大幅增加,提升了消费者的即时体验;另一方面,通过优化履约效率和品类结构调整,日用百货等高频品类占比逐步提高,增强了业务的抗周期能力。尽管带电品类在高基数和价格因素影响下短期承压,但整体零售基本盘展现出较强的韧性,为集团提供了坚实的盈利支撑。这种稳健表现,也为其他业务的战略投入创造了条件。

与此同时,新业务领域的探索进入密集期。外卖作为高频入口,自上线以来便成为即时零售布局的核心一环。通过持续投入,企业已积累可观用户规模,并在市场份额上占据一席之地。尽管这一过程伴随显著的经营亏损,但亏损幅度在部分季度呈现收窄迹象,显示出规模效应开始逐步显现。管理层明确表示,未来将根据竞争动态灵活调整投入节奏,争取在效率改善中实现更健康的平衡。这种策略,不仅旨在对冲传统电商的流量瓶颈,还为集团构建全场景零售生态铺平道路。

海外市场成为另一条平行赛道。京东在欧洲的动作频频,通过控股当地零售巨头,快速获取线下网络和品牌资源。新平台的上线,标志着本地化战略的全面启动。强调本地采购、仓储和配送,企业试图在欧洲成熟的电商环境中复制国内的供应链优势。尽管初期需要较大资源配置,但欧洲市场的长期增长潜力,以及与中国供应链的互补性,使得这一布局具备战略意义。刘强东的亲自参与,更凸显了集团对国际业务的重视程度。